Pode uma história de vida de 115 anos trazer-nos algo de novo e diferenciador ao nível da atividade bancária atual?

Tendo 30 anos de trabalho no setor bancário privado, atrevo-me, neste meu primeiro texto nesta Newsletter, a destacar o que me impressionou como marcante e diferenciador na atividade da Caixa Económica do Porto, e cujo mérito na resposta a necessidades dos seus clientes considero ter sido ainda pouco destacado: a natureza de um empréstimo que não reduz a capacidade de solvência financeira das famílias e que é prestado de forma instantânea.

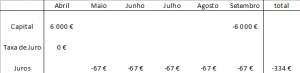

Cruzei-me há cerca de quinze dias com um amigo que tinha vendido um relógio de ouro por 6 mil euros, para pagar despesas diversas com estudos dos filhos, no estrangeiro.

A atual situação de instabilidade que vivemos levou a que dividendos de ações que possui em carteira não tivessem ainda sido distribuídos. Ponderou recorrer a um crédito ao consumo, mas desistiu por demorar 3 semanas a ter o dinheiro em conta. Por ter aversão ao risco e endividamento, nunca usou cartões de crédito, pelo que não tinha essa opção.

Com muito pesar por ser um objeto de coleção, teve de recorrer a esta opção. Ainda mais lhe custava, porque sabia que esse pagamento de dividendos seria feito em Setembro e que os 6 mil euros valeriam uns 50% do real valor de mercado do relógio.

Falei-lhe neste produto da Caixa Económica do Porto, entidade que é supervisionada pelo Banco de Portugal, e expliquei-lhe que podia ter gasto pouco mais de 330 euros e resolver o seu problema.

A minha visão sobre empréstimos sobre penhores era até hoje algo distorcida, associando-os sempre e só a pessoas em carência plena de recursos e em necessidades financeiras extremas, o que é restritivo do seu alcance.

Não obstante, este tipo de empréstimos surge da defesa do direito ao crédito de pessoas de baixos rendimentos, por haver quem não lhe tenha fácil acesso, desde logo, por não ter conta bancária. Por exemplo, uma conta de eletricidade para além do esperado ...

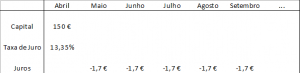

Consistem na apresentação de um bem em ouro ou pedras preciosas, que é avaliado, sendo concedido um empréstimo até 70% desse valor, a 2 anos, com pagamento de juros até essa data.

Trata-se, na prática, da substituição de um bem que se possui por uma quantia em dinheiro de que se necessita, com ganhos em tempo (dado que em 15 minutos se sai da Caixa Económica do Porto com o dinheiro de que se necessita), em custo (85% das taxas de juros dos cartões de crédito) e em sustentabilidade financeira do tomador do empréstimo (se não for possível reembolsar o empréstimo, também não ficará uma dívida para o futuro da família).

De facto, caso não haja, por qualquer razão futura, capacidade de pagamento do empréstimo, esta operação resulta na venda de um bem, não havendo o risco do incremento de custos irreversíveis para a solvência do tomador do empréstimo.

Há todo um conjunto de situações nas vidas de todos nós que podem encontrar resposta, e fazê-lo numa lógica de partilha de ganhos e de resolução de problemas das pessoas é a forma mais nobre de se desenvolver uma atividade económica.

Hoje, concluo, que o poderia ter dinamizado no setor bancário privado, porque responde a necessidades de clientes que não estavam a ser devidamente respondidas pelos produtos que se disponibilizavam.

José Ferraz Alves

Diretor

Caixa Económica do Porto